Quiénes y cómo compraron dólares en el gobierno de Cambiemos

por Horacio Rovelli.

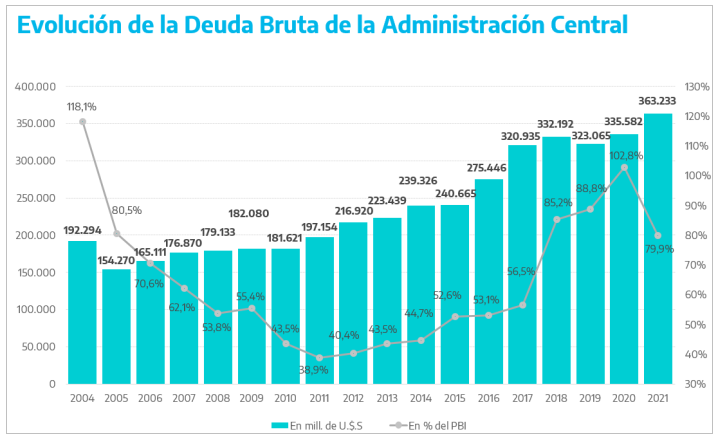

La deuda externa Argentina en diciembre de 2015 era equivalente a 240.665 millones de dólares, el 60% de la misma era intra sector público (en poder de la ANSeS, de los bancos oficiales, de los fondos fiduciarios argentinos, etc.), 9% con organismos internacionales (sin contar el FMI al que se le había pagado todas las acreencias en enero de 2006) y 31% restante se le debía al sector privado.

En diciembre de 2019 la deuda externa pública nacional pasó a ser de 323.065 millones de dólares, el 40% de la misma intra sector público, 22,7% organismos internacionales (mayormente el FMI por equivalente a 44.500 millones de dólares) y 37,3% se le debe al sector privado. La deuda se incrementó en 82.400 millones de dólares durante la gestión de Cambiemos y desmejoró sensiblemente su distribución, sobre todo por la perentoriedad de los plazos.

Con fecha 21 de mayo de 2020 el BCRA publicó el Informe “Mercado de cambios deuda y formación de activos externos, 2015-2019” y demuestra que de la deuda tomada en la gestión de Cambiemos, la “fuga de capitales” del período comprendido entre diciembre de 2015 y octubre de 2019 alcanzó los 86.200 millones de dólares, prácticamente el incremento del endeudamiento fiscal nacional1, el BCRA se lo vendió a los bancos y estos los compraron para sí o para sus clientes.

Es más, ese Informe sostiene que en total, 6.693.605 personas físicas y 85.279 personas jurídicas (empresas) compraron los 86.200 millones de dólares durante la gestión de Cambiemos, pero los 100 mayores compradores de dólares (que son empresas), adquirieron 24.679 millones de dólares. Nunca el BCRA reveló quienes son esas 100 firmas, pero sí lo hizo el semanario digital “El Cohete a la Luna” en su nota titulada “Los 100 de Macri” del 24 de mayo de 2020.

Sabemos que no puede desaparecer en cuatro años y como por arte de magia 86.200 millones de dólares, por ende, se debe comenzar con el estudio de las operaciones de los 100 primeros compradores que lo hicieron por 24.769 millones de dólares. Le compete a los distintos estamentos del Estado controlar y fiscalizar que pasó. De otra forma los que pagan esa deuda son los que no se beneficiaron, como son la mayoría de los jubilados y pensionados, los trabajadores precarizados y/o desocupados y sus hijos

Nunca pensaron los que compraron y sobre todo los que compraron dólares desaforadamente, que el BCRA le iba a pedir a los bancos que les vendieron, quienes fueron los que adquirieron esas divisas.

Con esa lista de los principales compradores que son empresas, se debe cotejar con sus Memorias y Balances que publican anualmente. Estamos hablando de posesión de divisas netas, no de pagos ni de cobros, esto es, la tenencia de dólares que compraron y que debería estar en poder de la firma, dado que en esos años fue legal su compra, ya que en diciembre de 2015 el gobierno de Cambiemos eliminó el programa de consultas de operaciones cambiarias de la AFIP y levantaron la restricción de comprar 2.000 dólares por persona física y jurídica y por mes, para pasar a ser de 2.000.000 de dólares. En mayo de 2016 el BCRA amplió dicho límite a 5.000.000 mensuales y en agosto de 2016 no se puso ningún límite a las operaciones en el MULC (Mercado Único y Libre de Cambio) constituido por los bancos y los compradores de divisas.

Contablemente el problema no es difícil, las empresas deben presentar su Memoria y Balance General anual ante la Comisión Nacional de Valores dado que cotizan en Bolsas de Comercio del país2 y, ante la AFIP, de acuerdo a las normas internacionales de información financiera (NIIF) y de las normas impositivas del país.

En esos documentos deben exhibir un cuadro denominado “Estado de Flujos de Efectivo Consolidados” en el que debe constar el aumento neto de efectivo y el equivalente de efectivos que es donde se contabiliza la compra de las divisas. Ese cuadro se combina con el de Activos y Pasivos en moneda extranjera, y de ambos resulta la información de cuántos dólares fueron adquiridos por la empresa en el ejercicio fiscal.

Haciendo ese estudio observamos que la empresa que más compró dólares en el período 2016-2019 que fue TELEFÓNICA ARGENTINA SAIC (Movistar), subsidiaria de Telefónica de España, que lo hizo por 1.248 millones de dólares y, en sus estados contables solo puede demostrar que tenía dinero disponible para comprar el 33,42% de esa suma (417,1 millones dólares).

Luego le sigue PAMPA ENERGÍA SA (Marcelo Midlin, Joseph Lewis, Blackrock) que compró 903,8 millones y puede demostrar 623 millones de dólares, el 68,9%.3

TELECOM SA del grupo “Clarín”, compró 647,5 millones de dólares y contaba con recursos efectivos según sus Estados Contables, por 434,5 millones de dólares, el 67,1% del total4

El grupo ARCOR presidido por Luis Pagani, que adquirió a través de sus empresas controladas ARCOR SAIC y BAGLEY ARGENTINA 360,7 millones de dólares y puede demostrar efectivo o equivalente a efectivo por 65,4 millones de dólares, que es el 18,13% de esa suma5.

El holding Techint, liderado por Paolo Rocca, a través de tres de sus empresas controladas realizó la adquisición de 547 millones de dólares:

a) TECPETROL SA compró en los cuatro años de gestión de Cambiemos, 92,6 millones de dólares, y de la lectura de sus estados contables se desprende que solo podría haber comprado 30,4 millones de dólares, o sea solo justifica el 32,83% de lo realizado en el MULC.

b) TERNIUM ARGENTINA SA (Ex SIDERAR SAIC): Obtuvo en el MULC 223 millones de dólares y contablemente solo puede demostrar liquidez en divisas por 54,3 millones de dólares (el 24,36% de ese monto).

c) TRANSPORTADORA GAS DEL NORTE SA. Compró 231,4 millones de dólares, y puede demostrar en sus Estados Contables solo el 53,9% (Son depósitos en dólares por 124,9 millones de dólares)

La empresa CAPEX SA aparece comprando 159.146.500 dólares, cifra que de la lectura de los balances generales de la empresa no es posible, porque convirtiendo toda la liquidez disponible en dólares serían 98.589.053 dólares, o sea el 61,95% de los dólares adquiridos en el período 2016-20196.

La decima empresa analizada SHELL SA, los activos líquidos declarados en los estados contables de esos años suman 133.091.061 dólares, cifra coincidente con la liquidez resultante de cada ejercicio (diferencia entre la posición inicial y final), pero solo representa el 18,23 % de los 730.134.892 dólares que informa el BCRA que la empresa compró al MULC en igual lapso7.

La muestra realizada de 10 sociedades anónimas sobre las 100 empresas que compraron 24.769 millones de dólares, indica que no pueden demostrar contablemente los recursos en efectivo para hacerlo, lo que amerita que la AFIP (Administración Federal de Ingresos Públicos) investigue los movimientos bancarios, tanto los que tienen que ver con la compra de dólares probando el origen de los fondos, como los relacionados con las transferencias bancarias en dólares y su destino. Asimismo la AFIP debería fiscalizar los saldos contables en dólares al final de cada ejercicio y verificar en qué cuentas bancarias – nacionales y/o offshore – estaban esas tenencias.

Paralelamente, el BCRA debería dar cumplimiento en forma acelerada, a lo solicitado por la Jueza María Eugenia Capuchetti, quién el 3 de marzo 2022, ante el pedido del fiscal Franco Picardi, le exige que identifique a todas las personas físicas y jurídicas que compraron divisas durante el período 2015-2019. Y también solicita identificar a todas las empresas –incluidos bancos– que realizaron transferencias de divisas netas al exterior durante el mismo período.

Finalmente el Congreso de la Nación debería poner en funcionamiento la Comisión Bicameral Permanente de Seguimiento y Control de Gestión de Contratación y de Pagos de la Deuda Exterior de la Nación (Ley 27.249), para supervisar las tareas de la Justicia y de la AFIP, máxime cuando es el mismo BCRA el que le vende las divisas al tipo de cambio oficial para que giren al exterior por supuestas o reales deudas de esas mismas empresas y que es la principal causa por la que teniendo un fuerte superávit comercial desde que asumió el gobierno de Alberto Fernández, las Reservas Internacionales decrecieron considerablemente.8

Es crucial que se sepa la verdad y se castigue con multa y recargo a los evasores, estamos en presencia de una doble contabilidad y de una fuga de capitales que el Estado debe recuperar para que no sea el pueblo argentino quién mediante los impuestos al consumo, la baja en las jubilaciones y pensiones, y el menor gasto público en general y en obra y construcción estatal en particular, sea el que la pague, e incluso ser subordine al FMI para concretar dicho ajuste y dicha amortización, de una deuda que benefició a las empresas que tuvieron acceso a la compra de divisas con recursos no declarados al fisco y que por ende no pagaron los debidos impuestos.

Y si no es así, que demuestren de dónde sacaron el dinero para comprar la magnitud de divisas usufructuando el endeudamiento de la gestión de Cambiemos.

NOTAS:

1. La deuda la toma el Tesoro de la Nación, pero salvo los pagos de intereses y capital de deuda, la mayor parte la emplea para pagar gastos que son en pesos: Jubilaciones y pensiones, salarios a las fuerzas armadas y de seguridad, al resto del personal público, transferencias y subsidios, licitaciones y contratos, etc. que son en pesos, por ende le vende los dólares que tomó en deuda externa al BCRA Y el BCRA en lugar de conservar esos dólares, los vende al tipo de cambio oficial a los bancos.

2. Y en el caso de no colocar acciones en los mercados de valores del país, como es el caso de la empresa Shell S.A., debe presentar sus estados contables ante la Inspección General de Justicia de la Nación.

3. https://www.elcohetealaluna.com/fuga-y-evasion/ del 17/04/2022

4. https://www.elcohetealaluna.com/fondo-monetario-nacional/ del 10/04/2022

5. https://www.elcohetealaluna.com/caso-testigo-para-detectar-la-fuga/ del 03/04/2022

6. https://www.elcohetealaluna.com/evasion-y-fuga-de-capitales/ del 06/08/2023

7. https://www.elcohetealaluna.com/requiere-una-explicacion/ del 13/08/2023

8. El superávit comercial acumulado desde el 1 de enero del 2020 al 31 de julio de 2023 fue de 29.059 millones de dólares. A la misma fecha las Reservas Internacionales del BCRA eran de 24.020 millones de dólares, cuando sumaban 45.190 millones de dólares en diciembre de 2019.